Cuando se aprobó, aquel retraso en la edad de jubilación generó mucha polémica. Y aún así, hay muchos expertos que creen que no será suficiente.

En 1970, la esperanza de vida en España era de 72 años. En 2014, rozaba los 83 años. Sin embargo, lo que no ha cambiado es la edad de jubilación: los 65 años siguen siendo el límite para los trabajadores españoles. Bueno, en realidad ahora son tres meses más, puesto que hace unos años comenzó a implementarse la reforma que llevará la edad hasta los 67 años en 2027.

Las tendencia demográficas apuntan a un crecimiento constante de la esperanza de vida. Según el INE, en las Proyecciones de la Población a Largo Plazo que realizó en 2012, la esperanza de vida a los 65 en 2030 será de 21,3 años para los hombres y 25 para las mujeres. Por lo tanto, alguien que se jubile a los 67 años (y habrá posibilidaes para seguir haciéndolo a los 65) tendrá todavía dos décadas para cobrar una pensión.

Crecimiento de la población de España

|

Años

|

Población residente a

1 de enero

|

Crecimiento

poblacional Absoluto Relativo (%)

|

|

|

2012

|

46.196.278

|

|

|

|

2022

|

45.058.581

|

-1.137.696

|

-2,46

|

|

2032

|

43.819.837

|

-1.238.745

|

-2,75

|

|

2042

|

42.771.150

|

-1.048.687

|

-2,39

|

|

2052

|

41.558.096

|

-1.213.053

|

-2,84

|

|

Fuente: Proyección de Población a Largo

Plazo.

|

El sistema de reparto tal y como está diseñado obliga a que haya nuevas cohortes de trabajadores que reemplacen a los que se jubilan. Teniendo en cuenta que en las últimas décadas se ha desplomado la tasa de natalidad y que la esperanza de vida sigue al alza, las cuentas empiezan a no salir.

Y esto no es una cuestión ideológica. Este miércoles, Nicholas Barr participaba en Madrid en la jornada ¿Hacia una crisis global de las pensiones?, organizada por la Escuela de Finanzas AFI y el Instituto Aviva. Barr es uno de los grandes gurús de las pensiones públicas a nivel mundial. Hace unos años escribió uno de los libros más citados en la materia junto al premio Nobel Peter Diamond. Sus propuestas pasan todas por mantener el sistema de reparto, con reformas, pero sin tocar los fundamentos del modelo. Por eso son aún más significativas. No hablamos de alguien que pida la introducción de un sistema de capitalización puro, sino alguien que quiere rescatar el sistema de sus contradicciones.

Al diseñar un sistema jubilatorio, los responsables de la

política económica tienen muchas alternativas, pero sólo si se cumplen ciertos requisitos

previos fundamentales. En el sector público, el plan jubilatorio estatal debe

ser, ante todo, viable desde el punto de vista fiscal. Esto no significa que el

gasto jubilatorio deba reducirse al mínimo (en lugar de optimizarse), sino que

debe ser compatible con un continuo crecimiento económico. Segundo, los sistemas

jubilatorios deben ser políticamente viables. La reforma jubilatoria es un

proceso que requiere apoyo en todos los niveles de gobierno. Tanto la

viabilidad fiscal como la viabilidad política dependen de la capacidad del

sector público de obtener contribuciones y mantener la estabilidad

macroeconómica y, en el caso de las pensiones privadas, de regular eficazmente

los mercados financieros.

La reforma

El planteamiento de Barr es claro: "Tenemos un problema, pero éste tiene solución".¿Y cuál es ese problema? Pues que hay una serie de "tendencias" sobre las que tenemos poco control. Algunas son demográficas, otras políticas y otras sociales, pero en todos los casos hay pocas posibilidades de cambiarlas a corto plazo:

- Crecimiento a largo plazo en la esperanza de vida

- Declive de la fertilidad

- Tendencia hacia una jubilación más temprana y menos horas trabajadas para las personas activas. En las últimas décadas, el porcentaje de hombres europeos de más de 50 años activos ha caído y sólo la paulatina incorporación de la mujer al mercado laboral ha compensado esta situación.

- Baby boom

-

Expansión del sistema de pensiones a más grupos de población y más derechos para los beneficiarios

- Pensiones mensuales más bajas

- Retraso en la edad de jubilación (reconoce que "es otra forma de reducir las pensiones")

- Impuestos o cotizaciones más altos

- Incremento de la productividad a nivel global

Por eso, este experto se inclina por la solución que le parece más sencilla: retrasar la edad de jubilación. Se planteamiento tiene cierta lógica. Vivimos más y cada vez hay más trabajos intelectuales (o al menos con menos desgaste físico). Por eso, es perfectamente posible para alquien de 65-70-75 años ser productivo para la sociedad. Lo que propone Barr es un modelo flexible, en el que no haya un límite fijo sino que cada uno decida cuándo retirarse en función de sus preferencias, empleo, ahorros o situación familiar. De hecho, una de las claves para este sistema recaería en el mercado laboral, que debería ofrecer más alternativas. Por ejemplo, muchas personas mayores podrían desear (incluso ahora mismo, en el año 2015) empleos de media jornada o de dedicación parcial, siempre y cuando eso no les penalizara en el cobro de su pensión. Sin embargo, la mayoría de los países no son lo suficientemente flexibles y acaban ofreciendo sólo un juego de todo o nada: o trabajos de 40 horas semanales o jubilación… sin matices.

¿Qué es un anciano?

Llegados a este punto, hay dos apuntes. El primero es que Barr, aunque defiende un sistema público de reparto como base sobre la que asentar el modelo de pensiones, también cree que es imprescindible complementarlo con el ahorro individual, tanto a través de instrumentos de inversión tradicionales como con planes de empresa o sectoriales que cubran a un colectivo de trabajadores.La segunda cuestión tiene que ver con la edad de jubilación. Porque cuando se habla de "retrasar" este límite, uno puede preguntarse a qué nos referimos. Barr no lo aclaró esta semana, aunque sí apuntó a que no se debe considerar anciano a alguien por llegar a una determinada edad, sean estos los 60-65-70 años, sino por su situación vital.

Por ejemplo, en 1950, la distribución de la vida del británico medio era la siguiente: 14 años de instrucción, 53 de trabajo y 11 de retiro. En el año 2004, la cosa cambiaba: 16 de formación, 48 de trabajo y 20 de jubilación. En estos momentos, la tendencia es a ampliar la etapa formativa (pasamos más años en escuela+universidad) y la jubilación, a expensas de la vida laboral. Quizás no tenga mucho sentido.

La conferencia anterior a la de Barr la ofreció James Vaupel, experto en demografía. En la misma línea, se preguntó si no sería más lógico considerar anciano a aquella persona a la que le queden 15 años de esperanza de vida. ¿Y en qué momento llegamos a esa situación? Pues también va cambiando. En 1900, según el INE, un español de 55 años tenía 15 años de esperanza de vida; en 1970, se había avanzado una década y era a los 65 años cuando se tenían tres lustros por delante. En la actualidad, ese nivel ya está por encima de los 70 años.

Vaupel ofreció datos de Alemania y también son llamativos. En la década de 2050-2060, se rebasará la barrera de los 80 años para una esperanza de vida de 15 años en ese país. Es decir, los germanos nacidos en 1975 (que cumplirán 80 años en 2055) tendrán todavía un horizonte vital de 15 años por delante. Si equiparamos esta situación a la ancianidad, eso querría decir que la jubilación llegaría, para las personas que ahora están entrando en la cuarentena, dentro de 40 años. Probablemente no se llegue a tanto, entre otras cosas porque el incremento en el nivel de vida empujará a muchas de estas personas a retirarse antes para dedicarse a otras ocupaciones. Pero cuidado, si el planteamiento se hace sólo alrededor de las pensiones públicas, de su sostenibilidad y del mantenimiento del poder adquisitivo de los pensionistas, quizás no estemos tan lejos de ese escenario.

-------------------------------------------------

1. Retraso de la edad de jubilación: Es el cambio más llamativo y el que menos explicación necesita. A partir de ahora la edad legal de jubilación será de 67 años y no de 65. Sólo aquellos que hayan acumulado 38,5 años cotizados podrán dejar el trabajo a la edad vigente hasta ahora.

2. Base reguladora: Hasta ahora, la pensión se calcula dividiendo entre 210 la base de cotización del trabajador durante los 180 meses (quince años) anteriores a su jubilación. En este cálculo se tiene en cuenta la inflación. La reforma prevé una ampliación, en dos pasos, en los años que sirven para este cálculo: primero se cogerán 20 y luego 25 años.

2.1 Ejemplo: Imaginemos a una persona que de los 40 a los 50 años cotizó el equivalente a 1.000 euros/mes actuales. A esa edad, le subieron el sueldo y empezó a cotizar 1.500 euros/mes hasta los 65 años.

Hasta ahora, su pensión sería de 1.500*180/210 = 1.285 euros al mes.

Con esta reforma, su pensión será: (1.500*180) + (1.000*120) / 350 = 1.114 euros/mes.

2.2 Consecuencias: Aquí, cada uno tendrá que hacer sus cálculos. A unos pocos, la reforma les podría beneficiar. Por ejemplo, alguien que hubiese cotizado mucho de los 40 a los 50 años y se hubiese quedado en paro en ese momento. A la mayoría, les perjudicará, porque casi todo el mundo cobra más con 65 años que con 40.

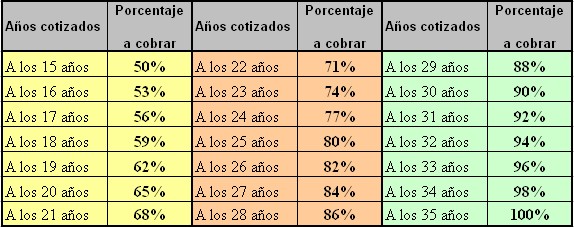

3. Porcentaje por años cotizados: No todo el mundo cobra el 100% de su base reguladora. Para calcular la pensión, se aplica a esta base un porcentaje en función del número de años cotizados. Hasta ahora, había que tener 35 años cotizados para tener derecho al 100 y se bajaba un 2% por cada año de menos (y luego un 3% a partir de los 25 años cotizados; ver cuadro 1).

Fuente: Ministerio de Trabajo. Seguridad Social.

3.1 Ejemplo en la actualidad: si el jubilado de nuestro ejemplo había cotizado 35 años, cobraba los 1.285 euros de los que hablábamos antes. Si había cotizado 34 años cobraba 1.285*0,98 = 1.259. Y si había empezado a cotizar a los cuarenta (25 años antes de su jubilación) cobraba 1.285*0,8 = 1.028

3.2 El cambio tras la reforma: La nueva norma ampliará el número mínimo a los 37 años. Incluso quien se jubile a los 67 años tendrá que haber trabajado al menos dos años más que los actuales pensionistas para cobrar el máximo correspondiente a su base de cotización.

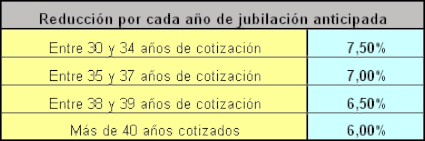

4. Jubilación anticipada: Hasta ahora, cualquiera podía pedir la jubilación anticipada a los 61 años. Lo que ocurría es que se le aplicaba una reducción en el porcentaje de su pensión por cada año de adelanto (ver cuadro 2).

Fuente: Ministerio de Trabajo. Seguridad Social.

4.1 Ejemplo: si una persona con 40 años cotizados

quería jubilarse a los 61, su pensión se reducía un 24%. Si se retiraba a

los 63, la rebaja era del 12%.4.2. La modificación: A partir de ahora, la jubilación anticipada sólo podrá pedirse a partir de los 63 años, no importa el número de ejercicios cotizados. Por lo tanto, el que quiera irse a casa a los 63 perderá el 24% de su base reguladora (y los de 61 y 62 años no podrán jubilarse).

5. ¿A quién afecta esta reforma?: Los actuales pensionistas no tienen nada que temer. Su pensión está asegurada. La reforma se comenzará a poner en marcha a partir del año 2013 y su aplicación será progresiva.

5.1. ¿Cuándo se empezará a aplicar?: El desarrollo será progresivo en todos los ámbitos. Esto quiere decir que no habrá gente que se jubile en 2012 a los 65 y otros que lo hagan en 2013 a los 67. También será de aplicación progresiva en los otros aspectos explicados en los puntos anteriores, aunque falta por conocer cómo se aplicará con exactitud.

5.2. ¿Cuándo se jubilarán los cincuentones españoles?: La reforma afecta sobre todo a los que tengan entre 45 y 63 años actualmente. Los mayores cobrarán con el sistema anterior. Los menores saben que tendrán otras muchas reformas antes de que les llegue su turno.

En el caso de la edad de jubilación, por ejemplo, parece que se irá ampliando en dos meses desde 2013 hasta 2027. De esta manera, los que tengan 62 años ahora mismo, se jubilarán en 2013 con 65 años y dos meses; mientras, los que tengan 50 primaveras se jubilarán en 2027, a los 67 años.

6. El resultado: Es muy complicado calcular cómo afectará la reforma al sistema en general, puesto que la ampliación del período de cálculo hace que la rebaja dependa fundamentalmente de la diferencia entre lo que cobran los que tienen entre 40 y 50 años y lo que cobran los mayores de esa edad. Desde el propio Gobierno se ha hablado a veces de un ahorro de un 20% aproximadamente en el sistema (sumando las prestaciones que se dejan de pagar y la rebaja de la pensión media). Este viernes, Expansión llega a una cifra similar. Por lo tanto, lo normal es que la pensión media caiga entorno a un15-16%.

No hay comentarios:

Publicar un comentario